|

23/03/2026

23/03/2026

|

Sig.ri

Come già segnalato, la informiamo che, in caso di rifiuto – per qualsiasi motivo – di una fattura elettronica emessa verso una Pubblica Amministrazione, sarà necessario procedere come segue:

- Emissione di una nota di credito elettronica a storno della fattura rifiutata, da trasmettere tramite Sistema di Interscambio (SdI).

- Emissione di una nuova fattura elettronica corretta, anch’essa da inviare tramite SdI alla Pubblica Amministrazione interessata.

Precisiamo nuovamente che note di credito o documenti emessi solo in formato cartaceo non sono idonei a correggere le fatture elettroniche verso la PA.

Restiamo a disposizione per ogni eventuale chiarimento e per supportarvi nelle singole operazioni.

Studio Masciotti

|

|

07/01/2026

Visualizza l'Allegato Visualizza l'Allegato

|

Contribuzione Enasarco dovuta dagli agenti e rappresentanti di commercio: nel 2026 rimane la stessa aliquota contributiva del 2025 (ossia il 17%) e quindi la % da indicare in fattura a titolo di ritenuta previdenziale resta pari all’8,50%

|

|

05/12/2025

|

Gentile Cliente,

siamo lieti di informarLa che lo Studio Tributario Masciotti ha attivato un nuovo e innovativo servizio di informazione fiscale, pensato per rendere i nostri aggiornamenti ancora più accessibili e dinamici.

Oltre alle consuete circolari informative, potrà ora ascoltare le registrazioni audio con Avatar del Dott. Masciotti Fabrizio, che illustrano in modo chiaro e sintetico le principali novità e i temi di interesse in ambito fiscale e aziendale.

I contenuti sono disponibili sul canale YouTube dello Studio Tributario Masciotti e sul nostro Sito web ufficiale www.studiomasciotti.it (sezione “Circolari”).

La invitiamo a iscriversi al canale YouTube dello Studio Tributario Masciotti per restare sempre informato e continuare a beneficiare del lavoro di divulgazione e approfondimento dello Studio Tributario Masciotti.

Un cordiale saluto.

Dott. Masciotti Fabrizio

|

|

24/11/2025

|

Gentile Cliente

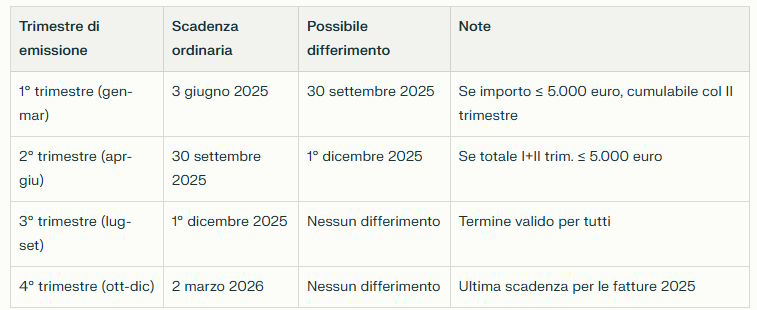

Le ricordiamo che il 01 dicembre 2025 scade il termine di versamento dell’imposta di bollo sulle fatture elettroniche del 3° trimestre 2025 (ed eventualmente anche del 1° e del 2° trimestre 2025 se non già versate rispettivamente entro il 31/05 e il 30/09, per mancato superamento di 5.000 euro di imposta di bollo).

Le riepilogo di seguito le scadenze, ricordandovi di inviare il relativo Modello F24 ai clienti interessati:

Le ricordo di seguito anche i codici tributo da utilizzare

I codici tributo (RM n. 42/2019) da utilizzare sono quelli relativi a ciascun trimestre di riferimento, ovvero:

2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre

2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre

2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre

2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre.

In caso di sanzioni o interessi per tardivo versamento esistono anche i codici 2525 (sanzioni) e 2526 (interessi).

L’area riservata del cassetto fiscale indica la somma dell’imposta di bollo presuntivamente dovuta.

Si invita quindi i soggetti interessati a versare tempestivamente le imposte di bollo.

Lo Studio resta a disposizione per qualunque chiarimento in merito.

Dott. Fabrizio Masciotti

|

|

11/07/2025

|

Gentile cliente,

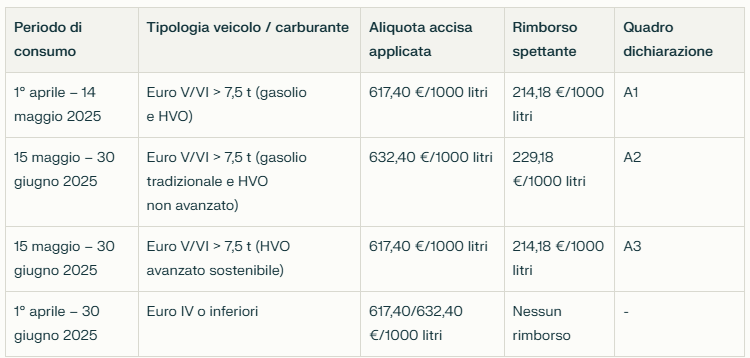

con la presente Le comunichiamo le principali novità relative al rimborso delle accise sui carburanti utilizzati dai veicoli adibiti al trasporto merci conto terzi, a seguito delle modifiche normative in vigore dal 15 maggio 2025

Tabella di sintesi relativa alla suddivisione dei periodi e alle aliquote applicate:

Legenda:

- HVO avanzato = HVO che rispetta i criteri di sostenibilità previsti dalla normativa.

- HVO non avanzato = HVO che non rispetta i criteri di sostenibilità.

- Il quadro A1 si usa solo per i consumi fino al 14 maggio, A2 e A3 per i consumi dal 15 maggio

Per la corretta compilazione e il recupero delle accise, è fondamentale distinguere il tipo di carburante utilizzato e la classe ambientale del veicolo, riportando i dati nei quadri appropriati della dichiarazione di rimborso.

Operativamente, quindi

• Dal 15 maggio 2025 cambia la modalità di compilazione della dichiarazione per il rimborso accise:

• Il Quadro A1 si utilizza solo per i consumi dal 1° aprile al 14 maggio 2025.

• Il Quadro A2 è riservato ai consumi di gasolio tradizionale e HVO non avanzato dal 15 maggio 2025.

• Il Quadro A3 è dedicato ai consumi di HVO avanzato sostenibile dal 15 maggio 2025.

• Il rimborso spettante si calcola come differenza tra l’aliquota ordinaria e quella agevolata (403,22 €/1000 litri).

• Solo i veicoli Euro V/VI con massa superiore a 7,5 t hanno diritto al rimborso.

• HVO avanzato sostenibile: aliquota ridotta (617,40 €/1000 litri), rimborso spettante 214,18 €/1000 litri.

• HVO non avanzato: aliquota ordinaria (632,40 €/1000 litri), rimborso spettante 229,18 €/1000 litri.

• L’HVO avanzato dà diritto a un rimborso leggermente inferiore, ma resta più vantaggioso dal punto di vista ambientale e fiscale.

Quindi, nell’ambito della redazione della istanza di rimborso accise a partire dal 2° trimestre 2025, vi invitiamo a:

• Verificare la tipologia di carburante utilizzato e la classe ambientale dei veicoli.

• Compilare la dichiarazione di rimborso accise utilizzando il quadro corretto in base al periodo e al tipo di carburante.

• Conservare la documentazione attestante il rispetto dei criteri di sostenibilità per l’HVO avanzato.

Si resta a disposizione per qualunque chiarimento e buon lavoro

Dott. Fabrizio Masciotti

|

<< < 12 3 4 5 6 7 8 9 10 > >>

|