|

21/01/2021

21/01/2021

Visualizza l'Allegato Visualizza l'Allegato

|

Credito di imposta per investimenti in beni strumentali nuovi

(novità introdotte dalla Legge Finanziaria 2021)

Per gli investimenti effettuati in beni strumentali nuovi nel 2021 e 2022, far riportare nelle fatture e documenti di acquisto (es. contratto di leasing) la seguente dicitura:

Acquisto per il quale è riconosciuto il credito d’imposta ex art. 1, commi da 1051 a 1063, Legge n. 178/2020

Condizione importante da rispettare:

Al fine di poter fruire di tale credito di imposta è necessario che vengano rispettate le norme sulla sicurezza nei luoghi di lavoro e che siano adempiuti gli obblighi di versamento dei contributi previdenziali e Inail a favore dei lavoratori.

|

|

18/01/2021

|

Gentile Cliente

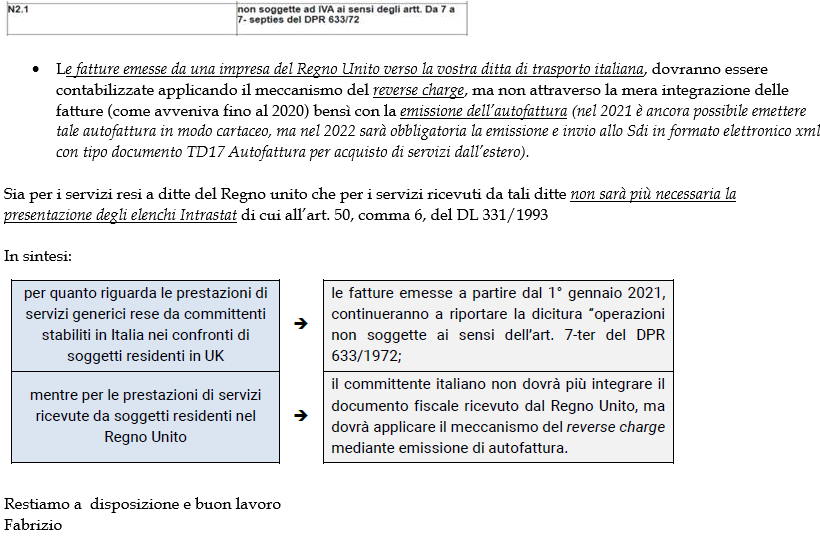

tenendo conto della scadenza al 31/12/2020 del periodo transitorio della Brexit del Regno Unito (UK) dalla Unione Europa, si segnala di seguito la corretta gestione amministrativa e contabile delle fatture emesse vs il Regno Unito dal 01/01/2021 e delle fatture ricevute per acquisti effettuati nel Regno Unito.

In particolare, nell’ambito del servizio di trasporto merci su strada per conto di terzi, si precisa che:

• Le fatture emesse dal 01/01/2021 dalla vostra ditta a imprese del Regno unito per servizi di trasporto merci, continueranno a riportare la dicitura “operazioni non soggette a Iva ai sensi dell’art. 7 ter del Dpr 633/72”; codice Iva N.2.1

|

|

14/01/2021

Visualizza l'Allegato

|

Contribuzione Enasarco dovuta dagli agenti e rappresentanti di commercio: nel 2021 rimane la stessa aliquota contributiva del 2020 (ossia il 17%) e quindi la % da indicare in fattura a titolo di ritenuta previdenziale resta pari all’8,50%

Novità aliquota contributiva per giovani agenti (sotto i 30 anni)

Promemoria sulle novità, decorrenti dal 2017, in materia di ritenute d’acconto subite dagli agenti e sul nuovo regime contabile “per cassa” delle ditte individuali e società di persone in contabilità semplificata

|

|

08/01/2021

Visualizza l'Allegato

|

Si possono regolarizzare gli omessi versamenti delle imposte tramite il “ravvedimento operoso” (regole del ravvedimento e novità decorrenti dal 01/01/2021: dal 01/01/2021 il tasso di interesse legale scende e passa dallo 0,05% allo 0,01%) (in virtù di una maggiore rapidità nella notifica degli avvisi bonari ai fini Iva è necessario scadenzare e versare con maggiore regolarità e tempestività l’Iva periodica, al fine di sfruttare eventualmente le modeste sanzioni da ravvedimento operoso in luogo di quella del 10% da avviso bonario)

|

|

08/01/2021

Visualizza l'Allegato

|

La Legge finanziaria 2021 sospende fino al 30/06/2021 il pagamento delle rate di mutui e dei canoni di leasing (per le imprese che già fruivano della sospensione al 31/01/2021, l’ulteriore sospensione al 30/06/2021 opera in “automatico”, salvo una rinuncia espressa da far pervenire al finanziatore entro il 31/01/2021)

|

< 12 >

|