|

25/11/2025

25/11/2025

Visualizza l'Allegato Visualizza l'Allegato

|

Obbligo per tutte le imprese di stipulare una polizza catastrofale

Con la presente circolare informativa desideriamo ricordarLe che La Legge di Bilancio 2024 (L. 213/2023, art. 1, commi 101-111) ha introdotto l'obbligo per tutte le imprese iscritte al Registro delle Imprese di stipulare una polizza assicurativa a copertura dei danni materiali diretti alle immobilizzazioni causati da eventi calamitosi e catastrofali naturali.

L'obbligo è stato successivamente disciplinato dal Decreto Ministeriale n. 18/2025 e dal Decreto Legge n. 39/2025, che ha disposto una proroga differenziata delle scadenze in base alla dimensione aziendale.

|

|

24/11/2025

|

Gentile Cliente

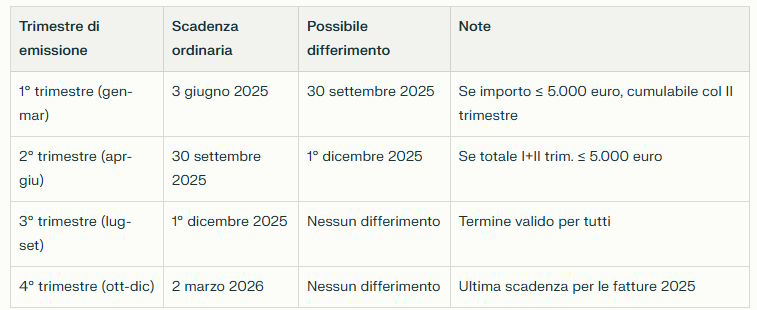

Le ricordiamo che il 01 dicembre 2025 scade il termine di versamento dell’imposta di bollo sulle fatture elettroniche del 3° trimestre 2025 (ed eventualmente anche del 1° e del 2° trimestre 2025 se non già versate rispettivamente entro il 31/05 e il 30/09, per mancato superamento di 5.000 euro di imposta di bollo).

Le riepilogo di seguito le scadenze, ricordandovi di inviare il relativo Modello F24 ai clienti interessati:

Le ricordo di seguito anche i codici tributo da utilizzare

I codici tributo (RM n. 42/2019) da utilizzare sono quelli relativi a ciascun trimestre di riferimento, ovvero:

2521 - Imposta di bollo sulle fatture elettroniche - primo trimestre

2522 - Imposta di bollo sulle fatture elettroniche - secondo trimestre

2523 - Imposta di bollo sulle fatture elettroniche - terzo trimestre

2524 - Imposta di bollo sulle fatture elettroniche - quarto trimestre.

In caso di sanzioni o interessi per tardivo versamento esistono anche i codici 2525 (sanzioni) e 2526 (interessi).

L’area riservata del cassetto fiscale indica la somma dell’imposta di bollo presuntivamente dovuta.

Si invita quindi i soggetti interessati a versare tempestivamente le imposte di bollo.

Lo Studio resta a disposizione per qualunque chiarimento in merito.

Dott. Fabrizio Masciotti

|

|

20/11/2025

Visualizza l'Allegato

|

Nuovo termine annuale per l'invio dei dati 2025 al Sistema Tessera Sanitaria

(entro fine gennaio)

Gentile Cliente,

con la presente circolare informativa desideriamo informarLa che a partire dalle spese sostenute nel 2025, l'invio dei dati al Sistema TS diventa annuale e non più mensile o semestrale.

Per le spese sanitarie sostenute dai pazienti nel corso del 2025, i dati dovranno essere trasmessi al Sistema Tessera Sanitaria (es. da farmacie, strutture sanitarie, medici, ecc…) entro il 31 gennaio 2026. Poiché il 31 gennaio 2026 cade di sabato, il termine è automaticamente differito a lunedì 2 febbraio 2026.

Per le spese veterinarie sostenute nel 2025, il termine di invio rimane confermato al 16 marzo 2026.

|

|

20/11/2025

Visualizza l'Allegato

|

Il saldo IMU 2025

(in scadenza martedì 16 dicembre 2025,

non dovuto per le abitazioni principali non di lusso)

➢ chi lo versa, come si versa, quando si versa, esempi pratici di calcolo IMU sui fabbricati, casi di esenzione IMU e casi di riduzione IMU.

Novità: Ai fini del calcolo del saldo, occorre utilizzare:

- le aliquote eventualmente deliberate dal comune per il 2025 se il prospetto delle aliquote (con gli estremi della relativa delibera) è stato pubblicato sul sito del MEF entro il 28/10/2025

- in caso contrario, si applicano le aliquote “di base” (non più le aliquote disposti per l’anno precedente)

|

|

20/11/2025

Visualizza l'Allegato

|

Gentile Cliente siamo nuovamente vicini al Natale e quindi al periodo dei regali.

Spesso le imprese ed i professionisti, in prossimità delle feste natalizie, sostengono spese per l’acquisto di beni e servizi che vengono ceduti gratuitamente ai propri clienti, fornitori e/o dipendenti (c.d. spese di rappresentanza quali ad esempio calendari, agende, panettoni, spumante, cesti, cene di natale, ecc…).

La presente circolare informativa è dedicata all’esame del trattamento contabile e fiscale (Iva, Ires/Irpef e Irap) degli omaggi natalizi a clienti e/o dipendenti al fine di consentirLe di fare dei calcoli di convenienza fiscale al momento dell’acquisto di tali omaggi.

N.B.

Chiaramente il nostro Studio resta a sua disposizione per sciogliere qualunque dubbio possa persistere al riguardo.

E’ necessario distinguere a seconda che il destinatario sia:

➢ un cliente o un fornitore oppure

➢ un dipendente.

Per semplicità, consideriamo che i beni acquistati e ceduti gratuitamente (c.d. omaggi) non siano oggetto dell’attività esercitata.

|

< 1>

|