|

20/11/2025

20/11/2025

Visualizza l'Allegato Visualizza l'Allegato

|

Nuovo termine annuale per l'invio dei dati 2025 al Sistema Tessera Sanitaria

(entro fine gennaio)

Gentile Cliente,

con la presente circolare informativa desideriamo informarLa che a partire dalle spese sostenute nel 2025, l'invio dei dati al Sistema TS diventa annuale e non più mensile o semestrale.

Per le spese sanitarie sostenute dai pazienti nel corso del 2025, i dati dovranno essere trasmessi al Sistema Tessera Sanitaria (es. da farmacie, strutture sanitarie, medici, ecc…) entro il 31 gennaio 2026. Poiché il 31 gennaio 2026 cade di sabato, il termine è automaticamente differito a lunedì 2 febbraio 2026.

Per le spese veterinarie sostenute nel 2025, il termine di invio rimane confermato al 16 marzo 2026.

|

|

20/11/2025

Visualizza l'Allegato

|

Il saldo IMU 2025

(in scadenza martedì 16 dicembre 2025,

non dovuto per le abitazioni principali non di lusso)

➢ chi lo versa, come si versa, quando si versa, esempi pratici di calcolo IMU sui fabbricati, casi di esenzione IMU e casi di riduzione IMU.

Novità: Ai fini del calcolo del saldo, occorre utilizzare:

- le aliquote eventualmente deliberate dal comune per il 2025 se il prospetto delle aliquote (con gli estremi della relativa delibera) è stato pubblicato sul sito del MEF entro il 28/10/2025

- in caso contrario, si applicano le aliquote “di base” (non più le aliquote disposti per l’anno precedente)

|

|

20/11/2025

Visualizza l'Allegato

|

Gentile Cliente siamo nuovamente vicini al Natale e quindi al periodo dei regali.

Spesso le imprese ed i professionisti, in prossimità delle feste natalizie, sostengono spese per l’acquisto di beni e servizi che vengono ceduti gratuitamente ai propri clienti, fornitori e/o dipendenti (c.d. spese di rappresentanza quali ad esempio calendari, agende, panettoni, spumante, cesti, cene di natale, ecc…).

La presente circolare informativa è dedicata all’esame del trattamento contabile e fiscale (Iva, Ires/Irpef e Irap) degli omaggi natalizi a clienti e/o dipendenti al fine di consentirLe di fare dei calcoli di convenienza fiscale al momento dell’acquisto di tali omaggi.

N.B.

Chiaramente il nostro Studio resta a sua disposizione per sciogliere qualunque dubbio possa persistere al riguardo.

E’ necessario distinguere a seconda che il destinatario sia:

➢ un cliente o un fornitore oppure

➢ un dipendente.

Per semplicità, consideriamo che i beni acquistati e ceduti gratuitamente (c.d. omaggi) non siano oggetto dell’attività esercitata.

|

|

16/09/2025

Visualizza l'Allegato

|

Obbligo di comunicare al registro imprese la “conferma” dei dati e informazioni dei “titolari effettivi” delle società

Entro il mese di ottobre 2025

Nei prossimi giorni provvederemo ad inviarvi via mail il file da restituirci firmato digitalmente (in p7m) dal rappresentante legale

Poiché la pratica di comunicazione della conferma dei titolari effettivi al Registro Imprese va obbligatoriamente presentata in tempi brevi (entro e non oltre ottobre 2025) e vi sono tempi fisiologici di esecuzione e invio della pratica, ci raccomandiamo di dare al nostro Studio riscontro rapido, restituendoci il file firmato digitalmente dal rappresentante legale.

|

|

11/07/2025

|

Gentile cliente,

con la presente Le comunichiamo le principali novità relative al rimborso delle accise sui carburanti utilizzati dai veicoli adibiti al trasporto merci conto terzi, a seguito delle modifiche normative in vigore dal 15 maggio 2025

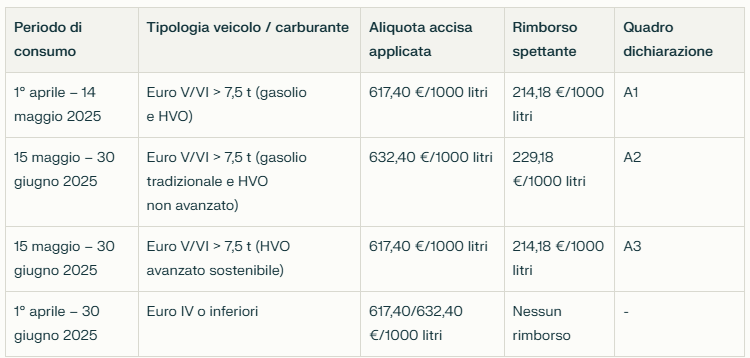

Tabella di sintesi relativa alla suddivisione dei periodi e alle aliquote applicate:

Legenda:

- HVO avanzato = HVO che rispetta i criteri di sostenibilità previsti dalla normativa.

- HVO non avanzato = HVO che non rispetta i criteri di sostenibilità.

- Il quadro A1 si usa solo per i consumi fino al 14 maggio, A2 e A3 per i consumi dal 15 maggio

Per la corretta compilazione e il recupero delle accise, è fondamentale distinguere il tipo di carburante utilizzato e la classe ambientale del veicolo, riportando i dati nei quadri appropriati della dichiarazione di rimborso.

Operativamente, quindi

• Dal 15 maggio 2025 cambia la modalità di compilazione della dichiarazione per il rimborso accise:

• Il Quadro A1 si utilizza solo per i consumi dal 1° aprile al 14 maggio 2025.

• Il Quadro A2 è riservato ai consumi di gasolio tradizionale e HVO non avanzato dal 15 maggio 2025.

• Il Quadro A3 è dedicato ai consumi di HVO avanzato sostenibile dal 15 maggio 2025.

• Il rimborso spettante si calcola come differenza tra l’aliquota ordinaria e quella agevolata (403,22 €/1000 litri).

• Solo i veicoli Euro V/VI con massa superiore a 7,5 t hanno diritto al rimborso.

• HVO avanzato sostenibile: aliquota ridotta (617,40 €/1000 litri), rimborso spettante 214,18 €/1000 litri.

• HVO non avanzato: aliquota ordinaria (632,40 €/1000 litri), rimborso spettante 229,18 €/1000 litri.

• L’HVO avanzato dà diritto a un rimborso leggermente inferiore, ma resta più vantaggioso dal punto di vista ambientale e fiscale.

Quindi, nell’ambito della redazione della istanza di rimborso accise a partire dal 2° trimestre 2025, vi invitiamo a:

• Verificare la tipologia di carburante utilizzato e la classe ambientale dei veicoli.

• Compilare la dichiarazione di rimborso accise utilizzando il quadro corretto in base al periodo e al tipo di carburante.

• Conservare la documentazione attestante il rispetto dei criteri di sostenibilità per l’HVO avanzato.

Si resta a disposizione per qualunque chiarimento e buon lavoro

Dott. Fabrizio Masciotti

|

<< < 1 2 3 45 6 7 8 9 10 > >>

|

|

|

|